пятница, 23 января 2026 г.

пятница, 25 июля 2025 г.

Трамп против Пауэлла: насколько далеко он способен продвинуться на посту главы ФРС?

Трамп против Пауэлла: насколько далеко он способен продвинуться на посту главы ФРС?

Президент США постоянно критикует главу центробанка, которого он же и назначил. Сейчас соратники Трампа, кажется, готовят доводы для его отставки.

Президент Дональд Трамп ведёт непрекращающуюся кампанию по оказанию давления на Федеральную резервную систему с целью уменьшения процентных ставок, снова поднимая вопрос о том, в какой мере президент США может и должен воздействовать на институт, призванный быть независимым.

Решение ФРС сохранить процентные ставки на прежнем уровне в этом году глубоко разозлило Трампа. Он ставил под сомнение принятие решений центральным банком и регулярно критиковал председателя Джерома Пауэлла, иногда ежедневно, называя его «очень глупым» и одним из «самых деструктивных» людей в правительстве.

Некоторые чиновники администрации, похоже, пытаются доказать, что решение Пауэллом вопросов, связанных с реконструкцией штаб-квартиры ФРС, предоставляет Трампу возможность соответствовать высоким юридическим стандартам, необходимым для смещения главы центрального банка.

Отвечая на вопрос, уволит ли он Пауэлла, увольнение которого он обсуждал в 2018 году, Трамп сказал 16 июля, что это «крайне маловероятно, разве что ему придётся уйти» из-за «мошенничества». Пауэлл, срок полномочий которого на посту председателя истекает в мае 2026 года, заявил, что не уйдёт в отставку, если Трамп попросит об этом.

Может ли Трамп отстранить Пауэлла?

Наиболее простым способом послать сигнал ФРС было бы снять её председателя, как Трамп обсуждал в 2018 году, когда он был зол на Пауэлла из-за ряда поднятий процентных ставок.

По словам юристов, президент, скорее всего, не сможет без проблем отстранить председателя ФРС, и этого никогда не делали. В разделе 10 Закона о Федеральной резервной системе говорится, что члены Совета управляющих ФРС, одним из которых является председатель, могут быть «отстранены от должности по уважительной причине президентом». Суды трактуют термин «причина» как означающий неэффективность, пренебрежение обязанностями или должностные преступления.

Вопрос о том, способен ли президент отстранить губернатора от председательства, представляется более двусмысленным, поскольку закон напрямую не предполагает охрану данной должности «по основанию», заявил Питер Конти-Браун, профессор и историк ФРС в Уортонской школе Университета Пенсильвании. В любом случае, из-за защиты управляющих «по основанию», лишение председателя ФРС этого титула может означать, что индивид в состоянии остаться в совете директоров. Это также может не лишить такового другого авторитетного поста: главы Федерального комитета по открытым рынкам, или FOMC, директивной группы, которая устанавливает процентные ставки. Его члены, а не президент, решают, кто его возглавит.

суббота, 31 мая 2025 г.

понедельник, 25 ноября 2024 г.

Курс евро упал до самого низкого уровня с 2022 года на фоне роста ставок на снижение процентных ставок ЕЦБ

Курс евро упал до самого низкого уровня за два года, поскольку трейдеры считают, что Европейскому центральному банку придется резко снизить процентные ставки для поддержки экономики региона.

Единая валюта подешевела более чем на 2 процента после того, как пятничные данные показали, что деловая активность в двух крупнейших экономиках блока сократилась сильнее, чем ожидалось, и предполагаемая рынком вероятность снижения ставки на пол-пункта с 2022 по 2011 год подскочила примерно с 50 процентов в четверг до более чем 15 процентов.

Джей Пи: "В отчете фактически говорится о снижении ставки на 50 базисных пунктов", - сказал Мэтью Лэндон, стратег по глобальным рынкам Morgan Private Bank, добавив, что ставки на валюту являются "предпочтительной" короткой сделкой компании на валютном рынке.

За последние три месяца евро стал одной из худших валют в странах "Большой десятки", поскольку перспектива введения жестких тарифов при президенте США Дональде Трампе может нанести удар по зависящей от экспорта экономике региона. И все это в то время, когда Германия и Франция страдают от внутриполитических кризисов, подрывающих доверие инвесторов.

Трейдеры все чаще делают ставку на то, что валюта может продолжить снижаться к паритету по отношению к доллару, что случалось всего дважды с момента ее запуска в 1999 году. Премии, выплачиваемые на рынке опционов для хеджирования дальнейших убытков, приближаются к самому высокому уровню за последние пять месяцев.

В конце года укрепление доллара уступит место мрачному 2025 году.

Согласно последнему обзору Bloomberg Markets Live Pulse, доллар должен начать 2025 год на прочной основе, прежде чем столкнуться с такими рисками, как ускорение инфляции и увеличение бюджетного дефицита в следующем году.

В преддверии следующего года 89 участников опроса разделились во мнениях относительно различных рисков, которые могут нанести наибольший ущерб доллару. Опасения по поводу дефицита привлекли наибольшее количество респондентов – 38%. Еще 32% заявили, что слабый экономический рост в Соединенных Штатах и во всем мире может оказать давление на доллар в следующем году, если избранный президент Дональд Трамп вступит в должность в мае и введет тарифы, которые он обещал во время предвыборной кампании.

Индекс Bloomberg dollar spot только что завершил свой самый продолжительный недельный рост за 1 год и торгуется на самом высоком уровне с 2022 года, поскольку трейдеры делают оптимистичную ставку на то, что политика Трампа поддержит валюту.

Однако респонденты, участвовавшие в опросе, отметили, что такая политика может создать условия для роста доллара в краткосрочной перспективе, но долгосрочное влияние на экономику в конечном итоге ограничит привлекательность валюты.

Акции и облигации растут, поскольку трейдеры приветствуют выбор в пользу государственных облигаций

В Европе, похоже, продолжится сильный азиатский день для акций и казначейских облигаций, поскольку трейдеры считают, что избрание Дональдом Трампом Скотта Бессента министром финансов является сбалансированным решением, которое принесет больше стабильности экономике и финансовым рынкам США.

Фьючерсы на Euro Stoxx50 выросли на 0,6%, отражая рост американской валюты. В Азии сохранился позитивный настрой, когда ориентиры выросли на рынках от Японии до Индии. Тем временем доходность 10-летних облигаций упала на семь базисных пунктов до 4,33%. Доллар упал, но биткоин восстановился после падения на выходных.

Движение рынка показывает изменение некоторых элементов, которые определяют так называемую сделку Трампа, таких как рост курса доллара и ралли биткоина. Интерес к этим активам ослабевает по мере того, как трейдеры снижают свои ожидания того, что избранный президент снизит налоги, сохранит высокие процентные ставки и повысит тарифы, что может поддержать доллар США.

четверг, 14 ноября 2024 г.

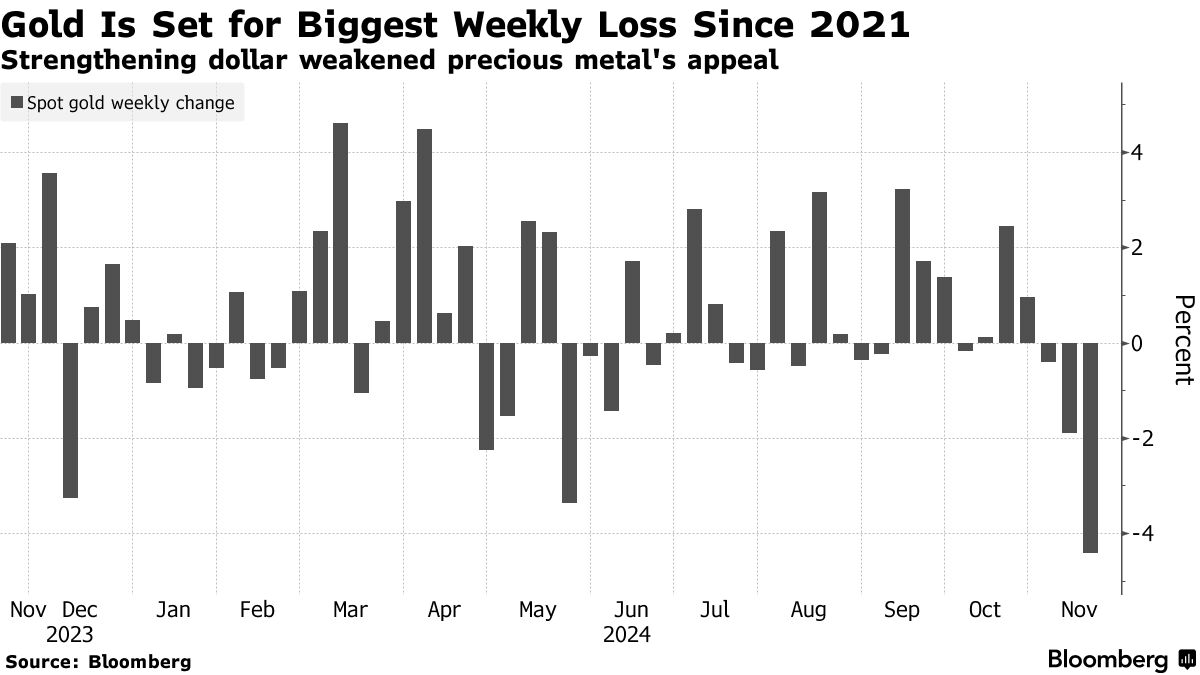

Золото держится вблизи двухмесячных минимумов, так как Пауэлл объявил о снижении процентной ставки.

Золото колебалось вблизи двухмесячных минимумов на фоне устойчивого укрепления доллара, но трейдеры снизили ожидания снижения ставки Федеральной резервной системой в следующем месяце после того, как комментарии Джерома Пауэлла подчеркнули устойчивость экономики США.

Слитки остаются стабильными после 5-дневного снижения и готовы к еженедельным потерям более чем на 6%, что является самым большим показателем с 2021/4 года. Доходность облигаций США, чувствительных к политике, выросла после того, как трейдеры снизили ожидания снижения процентной ставки на 12 месяцев, а Пауэлл заявил, что центральный банк не спешит снижать процентные ставки, учитывая "удивительно хорошие" показатели экономики. Более низкая стоимость заимствований и более низкая доходность, как правило, выгодны золоту, поскольку по ним не выплачиваются проценты.

Подписаться на:

Сообщения (Atom)